今天是:

M航运企业是中央国资委直属的大型央企子公司,在A股上市,是集长江沿海和远洋运输为一体的大型航运企业。随着“由江入海”战略的快速推进,该企业近几年融资建造了大量吨位的船舶,造成资产负债率上升较快。

该集团受国资委考核,资产负债率指标被严格约束。为此母公司将资产负债率的考核下放到该航运企业,该航运企业必须将资产负债率控制在一定的水平。

为继续完成既定的投资计划,又不提高负债率,该企业需要采用表外融资的方式购置新船。

根据企业的实际需求,YY租赁为其量身打造了一套经营性租赁方案。

一、主要交易条件安排

1、租赁标的物

直租新船,总造价6亿元

2、租赁方式

经营性租赁(混合租赁)

3、首付款

5%,作为首付租金由企业支付给出租人

4、保证金

租赁本金的5%,由承租人支付给出租人,正常履约期末退还承租人

5、建造期

2-3年。在建造周期内,根据与船厂签订的合同、按建造周期的不同阶段、按合同规定的付款进度由出租人支付船款。承租人根据实际资金提用情况,按季向出租人支付租前息,建造期不包括在租赁期期间。

6、租赁期

10年

7、租金计算的参照利率

5年期以上贷款基准利率

8、服务费

租赁本金0.45%/年,租赁期开始后每年收取一次,10年共4.5%

9、还租方式

建造期每季度付息一次,计算方法参照银行贷款计息方式。交船后,每3个月支付一次租金,租金计算方式参照等额本息法

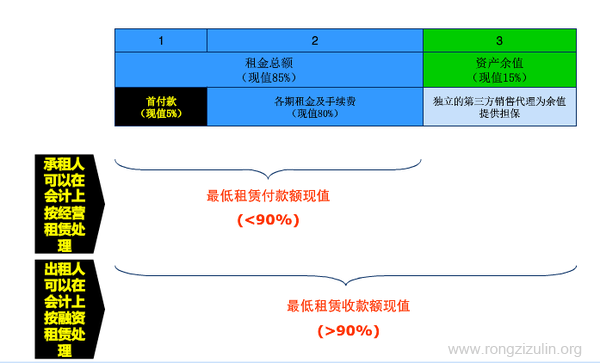

10、余值

余值按IRR折现,现值为租赁本金的15%,在租赁期结束时一次性好、收回本息

11、船舶余值处理

1)独家销售代理权安排。即出租人委托另外一家企业在租赁结束时负责销售船舶,售价不能低于约定的余值金额,即船舶造价的34%;

2)购买船舶余值保险;

3)独立的第三方企业提供余值担保。

12、担保

该航运企业的母公司提供租金担保。

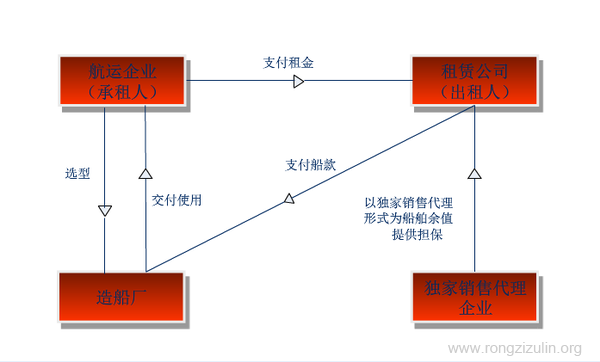

二、交易结构流程图

三、项目租金及余值

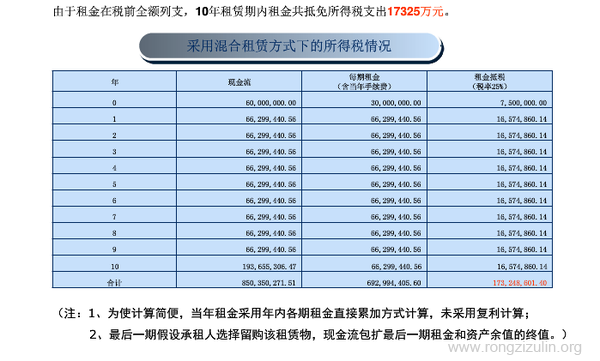

四、项目承租人租金抵税情况